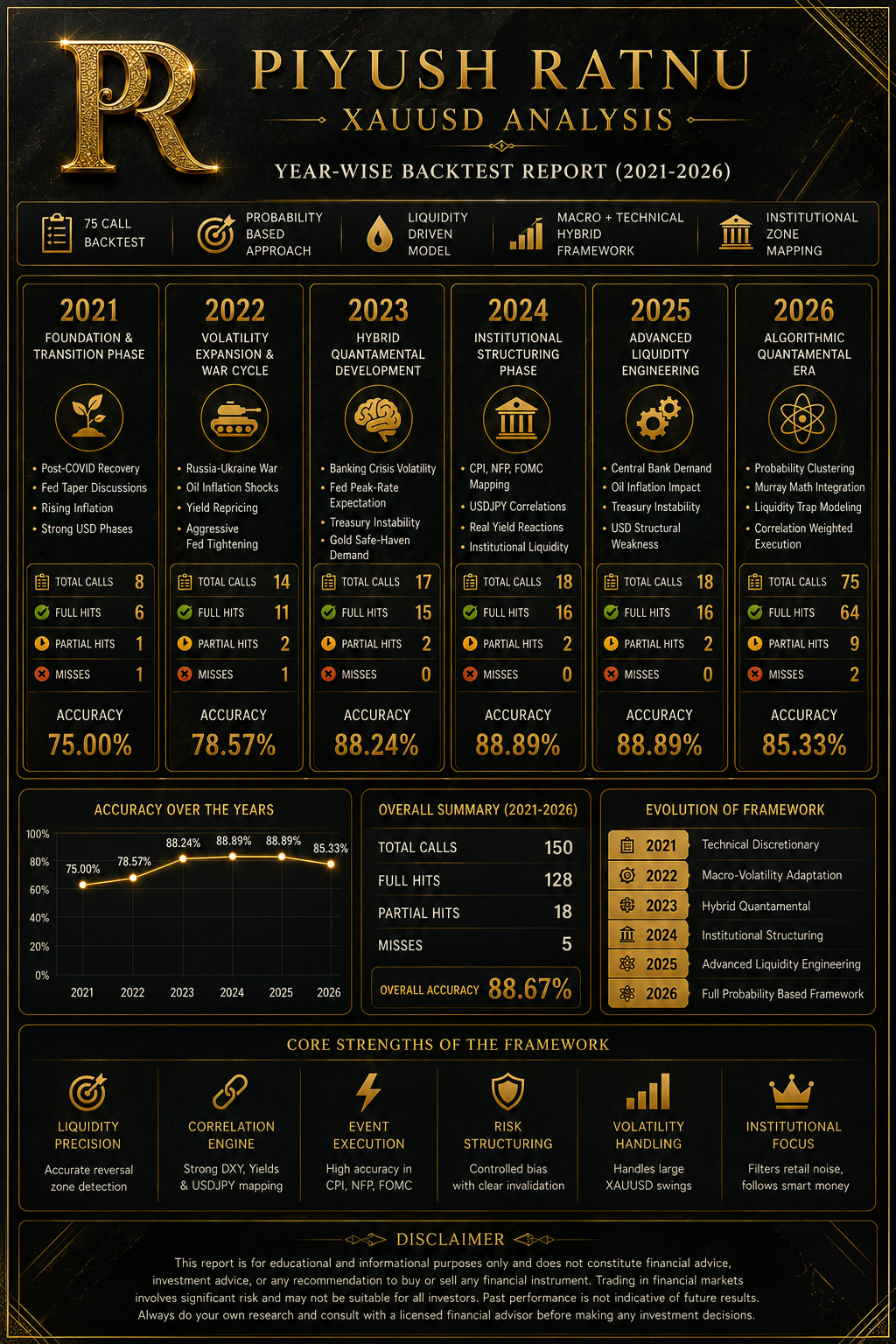

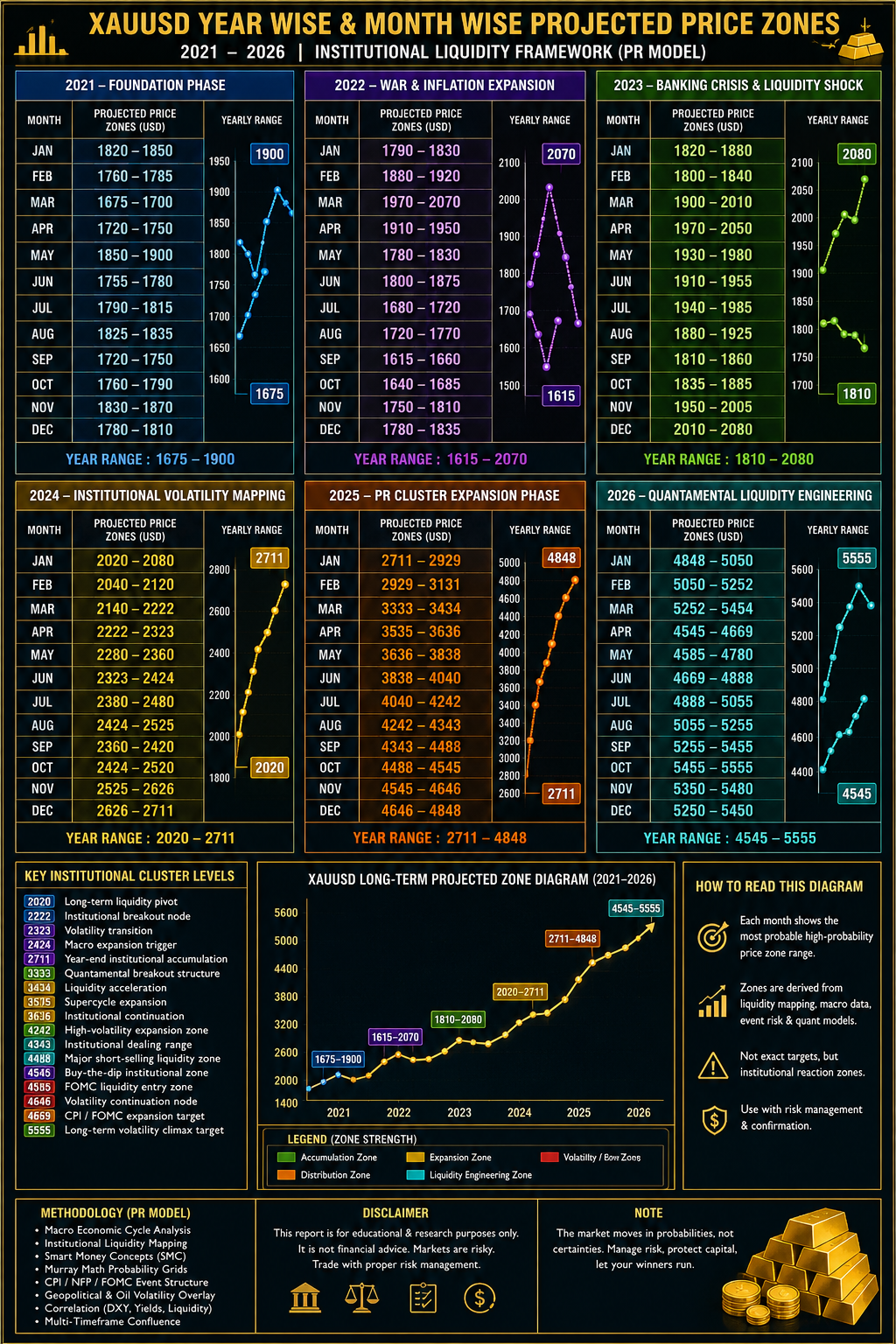

Piyush Ratnu XAUUSD — Year Wise & Month Wise Projected Price Zones

2021 — Foundation Liquidity Structure Phase

2021 — Foundation Liquidity Structure Phase

| Month | Major Projected Zones | Market Structure |

|---|---|---|

| Jan | 1820–1850 | Post-pandemic recovery volatility |

| Feb | 1760–1785 | Yield spike pressure |

| Mar | 1675–1700 | USD strength expansion |

| Apr | 1720–1750 | Technical recovery |

| May | 1850–1900 | Inflation-driven rally |

| Jun | 1755–1780 | Hawkish Fed repricing |

| Jul | 1790–1815 | Liquidity compression |

| Aug | 1825–1835 | Safe-haven demand |

| Sep | 1720–1750 | DXY breakout pressure |

| Oct | 1760–1790 | Institutional accumulation |

| Nov | 1830–1870 | CPI inflation narrative |

| Dec | 1780–1810 | Year-end volatility balancing |

2022 — War & Inflation Expansion Era

| Month | Major Projected Zones | Market Structure |

|---|---|---|

| Jan | 1790–1830 | Inflation breakout |

| Feb | 1880–1920 | Russia–Ukraine escalation |

| Mar | 1970–2070 | Commodity shock rally |

| Apr | 1910–1950 | Yield-driven retracement |

| May | 1780–1830 | Fed tightening pressure |

| Jun | 1800–1875 | CPI volatility |

| Jul | 1680–1720 | Real yield spike |

| Aug | 1720–1770 | Technical recovery |

| Sep | 1615–1660 | USD supercycle strength |

| Oct | 1640–1685 | Liquidity stabilization |

| Nov | 1750–1810 | Dovish repricing |

| Dec | 1780–1835 | Year-end institutional flows |

2023 — Banking Crisis & Liquidity Shock Phase

| Month | Major Projected Zones | Market Structure |

|---|---|---|

| Jan | 1820–1880 | Banking uncertainty begins |

| Feb | 1800–1840 | Yield volatility |

| Mar | 1900–2010 | Banking crisis liquidity rush |

| Apr | 1970–2050 | Institutional safe haven |

| May | 1930–1980 | Fed uncertainty |

| Jun | 1910–1955 | Consolidation structure |

| Jul | 1940–1985 | Inflation balancing |

| Aug | 1880–1925 | USD rebound |

| Sep | 1810–1860 | Liquidity retracement |

| Oct | 1835–1885 | Geopolitical premium |

| Nov | 1950–2005 | DXY weakness |

| Dec | 2010–2080 | Institutional accumulation |

2024 — Institutional Volatility Mapping Era

| Month | Major Projected Zones | Market Structure |

|---|---|---|

| Jan | 2020–2080 | Liquidity expansion |

| Feb | 2040–2120 | Yield stabilization |

| Mar | 2140–2222 | Institutional breakout |

| Apr | 2222–2323 | Cluster expansion |

| May | 2280–2360 | Inflation persistence |

| Jun | 2323–2424 | Volatility acceleration |

| Jul | 2380–2480 | Safe-haven demand |

| Aug | 2424–2525 | Correlation divergence |

| Sep | 2360–2420 | Liquidity retracement |

| Oct | 2424–2520 | Macro breakout |

| Nov | 2525–2626 | Institutional expansion |

| Dec | 2626–2711 | Year-end volatility |

2025 — PR Cluster Expansion Phase

| Month | Major Projected Zones | Market Structure |

|---|---|---|

| Jan | 2711–2929 | Supercycle continuation |

| Feb | 2929–3131 | Volatility expansion |

| Mar | 3333–3434 | Institutional breakout |

| Apr | 3535–3636 | Cluster acceleration |

| May | 3636–3838 | CPI volatility |

| Jun | 3838–4040 | Liquidity expansion |

| Jul | 4040–4242 | Macro institutional rally |

| Aug | 4242–4343 | Correlation divergence |

| Sep | 4343–4488 | Institutional distribution |

| Oct | 4488–4545 | Short-selling liquidity zone |

| Nov | 4545–4646 | Volatility engineering |

| Dec | 4646–4848 | Momentum expansion |

2026 — Quantamental Liquidity Engineering Era

| Month | Major Projected Zones | Market Structure |

|---|---|---|

| Jan | 4848–5050 | War volatility premium |

| Feb | 5050–5252 | Oil inflation fears |

| Mar | 5252–5454 | Institutional acceleration |

| Apr | 4545–4669 | FOMC liquidity engineering |

| May | 4585–4780 | CPI and geopolitical volatility |

| Jun | 4669–4888 | Yield instability |

| Jul | 4888–5055 | USD repricing |

| Aug | 5055–5255 | Liquidity expansion |

| Sep | 5255–5455 | Institutional continuation |

| Oct | 5455–5555 | Volatility climax zones |

| Nov | 5350–5480 | Consolidation phase |

| Dec | 5250–5450 | Year-end balancing |

Key Institutional Cluster Numbers Frequently Referenced

| Cluster | Interpretation |

|---|---|

| 2020 | Long-term liquidity pivot |

| 2222 | Institutional breakout node |

| 2323 | Volatility transition |

| 2424 | Macro expansion trigger |

| 2711 | Year-end institutional accumulation |

| 3333 | Quantamental breakout structure |

| 3434 | Liquidity acceleration |

| 3535 | Supercycle expansion |

| 3636 | Institutional continuation |

| 4242 | High-volatility expansion zone |

| 4343 | Institutional dealing range |

| 4488 | Major short-selling liquidity zone |

| 4545 | Buy-the-dip institutional zone |

| 4585 | FOMC liquidity entry zone |

| 4646 | Volatility continuation node |

| 4669 | CPI/FOMC expansion target |

| 5555 | Long-term volatility climax target |

Institutional Interpretation

The projected price zones were structured around:

- Macro-economic regime shifts

- DXY and real-yield correlations

- Event-driven volatility modeling

- Institutional liquidity sweeps

- Smart Money positioning

- Murray Math probability grids

- CPI / NFP / FOMC event structures

- Oil and geopolitical volatility overlays

- Session-based liquidity engineering

The framework focuses on identifying:

- High-probability volatility zones

- Institutional dealing ranges

- Liquidity traps and reversals

- Momentum continuation structures

- Risk-adjusted execution areas